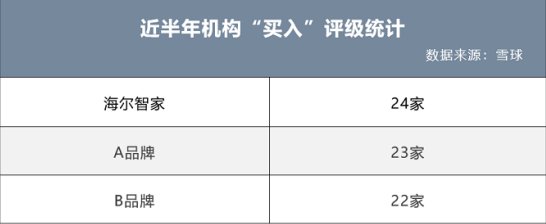

进入2022年,海尔智家接连获得多家券商机构的关注,仅1月11日至今已有13份研报给予“买入”评级。另据雪球数据显示,海尔智家近半年获得27家券商机构发布研报推荐,其中有24家给予“买入”评级,为行业最多。

那么,为什么机构如此看好海尔智家?梳理发现,24家券商机构提到最多的是全球化、卡萨帝、三翼鸟、数字化、股权激励等字眼。

具体来看,在全球化方面,海尔智家近半年逆势扩大产能。其中,3家新投产的工厂年产值超525万台,3家新奠基的工厂也将在2022年相继投产,预计投产后年产能超200万台、产值将超100亿元。安信证券认为,海尔智家迎来全球化发展的黄金时期,海外业务是未来利润增长的重要驱动力,并预计海外业务2020~2025年收入CAGR为8%,2025年经营利润可达约116亿元。

在卡萨帝方面,换道场景后的卡萨帝前三季度收入增速达57%,并且近5年来以每年30%的复合增长率领跑行业。浙商证券指出,展望今年,内销方面,随着套系化推进、厨电与空调发力,卡萨帝将延续高增长势头,引领营收成长。

在三翼鸟方面,大店进入生态共创的3.0时代,落地进程提速,全国已落地1563家体验中心。对此,华泰证券认为,相较于前2个版本,新门店的用户体验升级、智慧场景方案、个性化定制服务进一步迭代。随着终端门店的建设、宣传和推广,公司将以智慧家庭这一全新产品理念引领消费升级。

在数字化方面,海尔智家已经实现了平台的数字化、人的数字化、能力的数字化。安信证券在研报中提到,公司深化数字化变革,通过高端化、套系化、场景化销售模式,助力国内家电业务开源节流,预计公司2021~23年EPS 分别为1.36/1.57/1.81 元。

在股权激励方面,近半年内股权激励计划的发布,加之不久前增发H股,进一步凸显了公司经营信心以及投资者的长期看好。天风证券在研报中指出,港股配股将强化上市公司与集团利益一致性,其他参与方也有望为公司业务发展提供策略性资源,助力公司长期发展。

综上来看,华泰证券认为,自提出高端品牌、场景品牌、生态品牌三大品牌升级战略以来,海尔智家持续扩大在高端成套与智慧家庭场景方案、全球化业务布局与高效运营体系等方面的优势,新的营收增长通道已开启。